摘要:负CARRY破局:透视债基质押券

<配资平台>国债收益率与存款利率双降,纯债基金安全垫遇挑战?创新思路来了

国债收益率走低、存款利率下调,纯债基金安全垫遇挑战。本文为债基研究和行为分析提供全新思路,利用基金年报中非结构化的正回购质押券数据,从票息空间和流动性角度量化杠杆套息策略性价比。组合回测2020 年来年化超额73BP股票杠杆怎么操作,年胜率100%。

研究背景回顾:纯债基金优选如何创新?

本文专注研究绝对收益目标的不含权纯债基金。2024 年FOF 年报显示,机构在固收产品选择上重视平衡收益与风险,规避极端策略,偏好定位明确的头部机构产品:中长债基金仓位以大规模、中久期、中高杠杆产品为主,短债基金仓位重在流动性管理,类货币基金定位,应对申赎波动。正是这种防御属性较强的安全垫定位国债收益率与存款利率双降,纯债基金安全垫遇挑战?创新思路来了,加之固收类产品业绩惯性通常较强,导致纯债基金的研究处在“高胜率-低赔率”的状态,部分投资者认为其研究性价比可能低于风险资产。

复盘过往债基研究,主要以“看业绩、盯回撤、跟调研”的思路为主:即通过各种业绩动量大类指标(可回测实现10%以上IC 均值,本质是对净值信号的反复提取)、在有限的选择空间中(符合入池标准的样本数约400 左右,削弱统计意义)、结合策略调研进行(容易受到主观研判和账户制约影响)。这也侧面反映除动量外、选债基缺乏Alpha 来源,其他方法不够实用:如利用 等按“拉久期、加杠杆、信用下沉”刻画状态或胜率,或权益基金中常见的规模/交易/机构占比等因子。

杠杆套息策略:质押券数据反映哪些信息?

纯债基金杠杆策略旨在借短买长增强收益,利用票息增厚套利、逐日累积安全垫,长期提升组合的抗波动能力。但杠杆策略也可能是双刃剑,其赚钱效应建立在市场流动性稳定的基础上,如果出现资金面压力传导,在杠杆仓位票息低、隔夜资金贵的场景则会导致负Carry,此时负债敏感组合可能被动卖出以降低杠杆率。

因此,适合杠杆策略的环境是负债端稳定、杠杆空间大、流动性平稳,其实对基金经理的要求较高:预判申赎份额流量、保证质押券流动性、成本和利差空间管理、利率环境趋势判断。总之,既需要确保获得杠杆票息超过融资成本中枢,又需要每日在交投环节做好资产负债的流动性管理,操作具备可延续性。

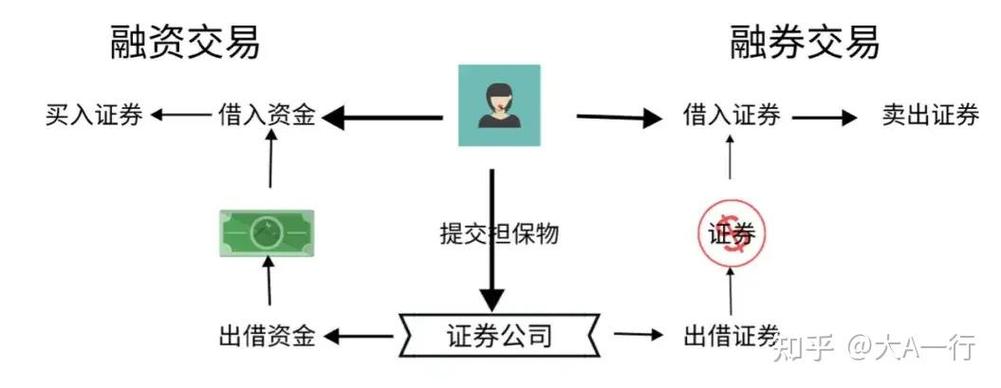

融资的前提是质押,纯债基金在中期和年度报告中,需要披露期末全部的正回购质押券。质押式回购是以债券为抵押品,进行短期资金拆借的借贷行为,这里债基作为正回购方需要以一定的质押率将持仓券融出给对手方,该数据详细展示了产品当日的质押券明细结构。选择不同类型的质押券将直接影响组合流动性、质押率、回购价格等(如地方债质押率通常大于高等级信用债、流动性也要更好),能够反映出基金经理的杠杆策略效率,获取远超前5 大重仓债的增量信息。

债基杠杆策略效率:成本覆盖度、流动性质量、风险分散度本文为刻画债基质押券的结构和特征,完成三方面共计10 个指标的构建:

1)成本覆盖度(收益空间):衡量策略套息空间对融资成本的覆盖能力。指向利差保护空间充足:①质押券加权YTM、②杠杆调整后的加权YTM。

2)流动性质量(变现能力):评估质押券的应急变现能力与质押稳定性。个券流动性衡量指标分为宽度、深度、即时性和弹性四方面,本文选取:①正回购整体质押率、②质押券利率债占比、③信用债近1 月成交天数、④YY 流动性评级。

3)风险分散度(集中程度):监控质押券的集中度风险与分散化效果。①单券集中度、②前3 大集中度、③信用债行业集中度、④质押券数量。

复盘年初负Carry 行情中的纯债基金,杠杆策略留好票息保护空间的重要性凸显。

持有质押券纯债基金按杠杆调整后加权YTM 排序,截至5 月底Top10/Top20/Top30产品平均收益为1.00%/0.82%/0.78%,显著跑赢中长期纯债基金指数(0.37%)。

选基方面,积极采用杠杆套息策略的债基能提供差异化收益来源。将传统债基精选基策略与杠杆套息策略等权重配置,对应债基组合2020 年以来年化收益4%,最大回撤1.83%。胜率方面,在11 个半年度中全部跑赢“50%国债ETF+50%公司债ETF”,相对Wind 中长期纯债基金指数的年度胜率100%,年化超额73BP。

风险提示

报告数据均来自于历史公开数据整理分析,历史业绩不代表未来。报告不涉及证券投资基金评价业务,不涉及对基金产品的推荐。报告中涉及的非标准化公告文本数据提取存在错漏风险。

随机内容

-

忆融速配与恒信宝:国内领先线上配资平台对比,哪家更适合股民投资?

忆融速配与恒信宝:国内领先线上配资平台对比,哪家更适合股民投资? -

期货配资严打!湖南证监局同日公布4则针对个人的监管决定书

期货配资严打!湖南证监局同日公布4则针对个人的监管决定书 -

国内互联网股票配资平台前十榜单揭晓,象泰配资荣登榜首

国内互联网股票配资平台前十榜单揭晓,象泰配资荣登榜首 -

股票网上开户与现场开户基本流程对比及详细步骤介绍

股票网上开户与现场开户基本流程对比及详细步骤介绍 -

股市行情向好场外配资跃跃欲试 5 倍杠杆年息最高达 36%

股市行情向好场外配资跃跃欲试 5 倍杠杆年息最高达 36% -

十七载精心筹备,原油期货26日正式挂牌交易,意义重大

十七载精心筹备,原油期货26日正式挂牌交易,意义重大 -

鑫东财配资平台:全方位解析期货投资机会与风险管理技巧

鑫东财配资平台:全方位解析期货投资机会与风险管理技巧 -

揭秘非法股票配资:按1:10比例无息配资,风险几何?

揭秘非法股票配资:按1:10比例无息配资,风险几何? - 国债收益率与存款利率双降,纯债基金安全垫遇挑战?创新思路来了

-

A股一月内断崖式下跌!场外配资成大跌助推器,监管再出手?

A股一月内断崖式下跌!场外配资成大跌助推器,监管再出手? -

易投配资:实用股票配资软件,特色功能助力投资

易投配资:实用股票配资软件,特色功能助力投资 -

股票十倍杠杆 A股三大指数今日集体上涨,上纬新材成2025年首只10倍股?

股票十倍杠杆 A股三大指数今日集体上涨,上纬新材成2025年首只10倍股? -

A股走牛时场外配资引纠纷,广州中院二审判决部分翻案

A股走牛时场外配资引纠纷,广州中院二审判决部分翻案 -

融资融券融资比例不得低于多少?答案是50%!相关规定介绍

融资融券融资比例不得低于多少?答案是50%!相关规定介绍 -

场外配资市场遭重拳,配资平台纷纷停业,技术运营商站上风口

场外配资市场遭重拳,配资平台纷纷停业,技术运营商站上风口 -

1983年出生的吕培超:父亲炒股亏光家产,他接手后却……

1983年出生的吕培超:父亲炒股亏光家产,他接手后却…… -

凯狮优配app:专业股票配资平台,提供多样投资服务

凯狮优配app:专业股票配资平台,提供多样投资服务 -

期货行业现违规配资被罚案例,处罚力度加大且监管升级

期货行业现违规配资被罚案例,处罚力度加大且监管升级 -

股票配资期货配资 中国大妈海外购物虽火,但投资才是更热门的事!炒房新政下又有新动向?

股票配资期货配资 中国大妈海外购物虽火,但投资才是更热门的事!炒房新政下又有新动向? -

阿历课堂第7期:详解金融杠杆,探索其神奇作用

阿历课堂第7期:详解金融杠杆,探索其神奇作用 -

伞形信托受限,A股配资现况及监管动态披露

伞形信托受限,A股配资现况及监管动态披露 -

股票场外配资整顿未完成,股指期货配资又暗中滋生

股票场外配资整顿未完成,股指期货配资又暗中滋生 -

股票融资:投资者借用券商资金投资股票的过程与要点解析

股票融资:投资者借用券商资金投资股票的过程与要点解析 -

A股连日大涨引场外配资,证监会曝光258家非法平台

A股连日大涨引场外配资,证监会曝光258家非法平台 -

股票网上开户流程全解:准备啥、咋选券商及具体步骤

股票网上开户流程全解:准备啥、咋选券商及具体步骤