摘要:又是千股跌停的周一,这是年内第16次千股跌停。场外配资被认为是本轮A股涨跌不安分因子,再次被推到风口浪尖上。以“清理配资”为主导的去杠杆,已经成为影响A股投资者多空判断的关键因素

<配资平台>千股跌停再现!A股跌宕,场外配资成焦点,规模几何成谜?

又是千股跌停的周一,这是年内第16次千股跌停。场外配资被认为是本轮A股涨跌不安分因子,再次被推到风口浪尖上。

以“清理配资”为主导的去杠杆,已经成为影响A股投资者多空判断的关键因素,甚至有投资者直言,“配资不清完,市场不见底”。

不过,多数受访人士认为,配资是昨日拉低券商股,推动大盘跳水的“捣蛋鬼”,但并非“罪魁祸首”,主要还是和市场整体的弱势相关,资金面和估值面整体并未有实质性变化。

配资起底

市场到底还有多少配资?3000亿,2000亿,还是1500亿?因为配资的分散性、多样性和隐秘性,业界关于配资规模的判断多数靠“猜测”。

证监会新闻发言人邓舸介绍,截至9月11日,已完成清理资金账户3255个,占全部涉嫌场外配资账户的60.85%;还有2094个账户尚未清理,持股市值约1876.27亿元。

这一规模,比业内最新估计的“1500亿”规模略高。对于配资清理,投资者最担心的问题之一是,可能会引发强制平仓造成股价大跌。对此,邓舸表示不必过于担心。

据邓舸介绍,在已清理账户中,有76.28%采取取消信息系统外部接入权限并改用合法交易的方式清理,仅6.33%采取销户方式清理,还有部分账户采取产品终止等方式清理。“目前,多数场外配资账户持有人积极配合,主动清理,强行平仓占比较低。”邓舸称,因此,按照现有方式、节奏对剩余场外配资账户进行清理,对市场不会造成明显冲击。

对于市场担心的股权质押平仓风险,证监会也做了回应。目前,证券公司股票质押回购总体规模约6000亿元,平均履约保障比例近300%。邓舸称,该业务总体风险可控,违约处置金额占比较低。个别客户质押的股票因价格下跌可能被平仓处置,应当属于个别事件,涉及金额不大,对市场影响有限。

信托“告急”

9月14日晚间,一份由中国对外经济贸易信托有限公司(下称“外贸信托”)向国泰君安证券股份有限公司(下称“国泰君安”)发出的《沟通函》在业内迅速传播开来。

外贸信托相关负责人表示并不知情,需要跟相关部门进一步了解情况。国泰君安媒体联系人员也表示,正在了解情况。

在这份盖有外贸信托红色印章、落款日期为9月11日的电子文件中,外贸信托称,接到国泰君安营业部电话通知,要求外贸信托与国泰君安签署《客户自备客户端系统准入协议》,截止期限为2015年9月16日。

若9月16日上述协议未能完成签署,国泰君安将从16日起终止向外贸信托提供任何外接系统的数据服务。这将导致外贸信托正在使用该数据服务的多个信托计划出现问题,可能引发投资者纠纷。

与此前中融信托对华泰证券的“温柔约见”不同,外贸信托更加“紧张”。

9月8日,中融信托向华泰证券发出沟通函,表示接入信托计划多、规模大,公司领导希望约见华泰证券领导进行面谈。而在9月11日外贸信托向国泰君安发出的沟通函中,外贸信托要求国泰君安提供“监管部门叫停相关业务的书面文件或其他依据”。

两家信托公司态度不同,清理期限不同可能是一个原因。华泰证券给中融信托的期限是截止9月30日,彼时将终止向中融信托提供任何外接系统的数据服务。而国泰君安给外贸信托的时间并不多,最后期限是9月16日。

一位券商分析人士表示,目前证监会已经清理场外配资账户超过60%,剩下的40%可能主要是伞形信托。但是,因信托需要券商的证券接口,目前券商宣布将终止接入任何外部数据系统,对信托公司而言,涉及配资、不涉及配资的信托产品都会受到影响,这也是信托为何“告急”的一个因素。

“伞形信托实质上也是配资。”另一位私募人士表示,伞形信托下面会设置许多子单元,主要是给散户使用,可以加杠杆千股跌停再现!A股跌宕,场外配资成焦点,规模几何成谜?,阳光私募通过信托公司发行的伞形信托产品,目前看也在被清理范围内。

上有政策下有对策,一位信托人士称,面对伞形信托被券商清洗,信托公司也可跟客户沟通选择将伞形信托子账户拆散重新开户,只是需要时间。

“比如原来一把伞下有N个子信托,现在全部不能接入端口,需要平仓,但信托公司未来可以将N个子信托重新N个户一一对应,也就是换个方式,再来一次。”有信托人士这样透露。

私募也将面临清理

覆巢之下,难有完卵。从最初信托公司被券商单方面要求限期妥善处置相关账户和资产,到部分券商停止第三方软件下单服务,再到记者最新获悉的,通过信托公司接入券商的私募也将面临被清理,新一轮配资“大清洗”波及范围正在不断蔓延,余震不断。

14日晚间按天配资,东北一地方券商内部人士透露,继上周清理了伞形信托的外部接入之后,公司14日再次收到当地证监局口头通知,要求清理通过信托接入券商的私募产品。

“目前暂时没有正式文件,口头传达要求关闭,我们的理解是通过信托接入的,使用了我们外部信息服务的,具有非实名制情形或者存在配资户都要被清理,而无关是单一还是伞形产品类型。”该人士称,按照监管层的这项要求,通过信托接入券商的私募产品将面临平仓离场,但具体怎么操作执行,公司还要跟当地证监局沟通。

“我们公司这块客户体量比较大,处理起来也有困难,还要研究。”这位券商人士称。

券商清理第三方接口与场外配资的监管高压开始于7月。7月12日,证监会发布了《关于清理整顿违法从事证券业务活动的意见》(证监会公告19号),明确要求券商对违反证券账户实名制、未经许可从事证券业务的活动予以清理整顿的具体意见。

根据上述《意见》,目前越来越多的券商对第三方接口采取了雷厉风行的“一刀切”模式,由此带来部分阳光私募产品已被纳入清理范围。

那么,私募通过信托接入券商的产品究竟有多少?资金量又有多大?

上海地区一位发行了单一结构化产品的私募人士表示,具体数据比较难估算,每家私募的情况和风格都不一样,所以选择也不一样。需要信托公司或者券商相关业务部门统计才可得出精确数据。

搜索微信公众号“”【香港金融网】,关注我的更多文章!提供权威专业的香港金融、投资理财、市场动态消息!香港金融网——香港理财触手可得

随机内容

-

楼下邻居加错人成好友,老沈卷入小卫炒股收益及杠杆风波?

楼下邻居加错人成好友,老沈卷入小卫炒股收益及杠杆风波? -

牛市预期下配资风再起,老配资人转行新趋势露头

牛市预期下配资风再起,老配资人转行新趋势露头 -

融资买股票的两个途径及相关要点,你了解吗?

融资买股票的两个途径及相关要点,你了解吗? -

楼市火爆成投机热土,A股暴跌,炒房风险几何?

楼市火爆成投机热土,A股暴跌,炒房风险几何? -

深入解析杠杆股票:交易条件、风险及概念全知道

深入解析杠杆股票:交易条件、风险及概念全知道 -

上周海外多只追踪A股和H股指数基金获大量资金净流入

上周海外多只追踪A股和H股指数基金获大量资金净流入 -

个人开通融资融券条件及利率协商相关问题解答

个人开通融资融券条件及利率协商相关问题解答 -

互联网+金融浪潮下全国排名前三的正规股票配资公司介绍

互联网+金融浪潮下全国排名前三的正规股票配资公司介绍 -

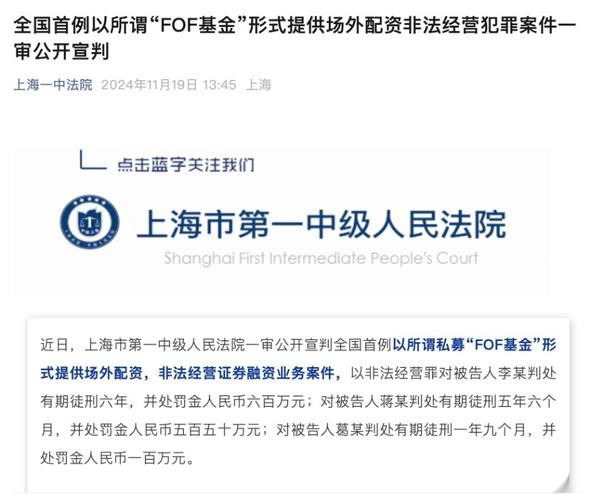

全国首例!上海一中院一审宣判私募FOF基金形式场外配资非法经营案

全国首例!上海一中院一审宣判私募FOF基金形式场外配资非法经营案 -

期货配资暗流涌动,年化 16%利息与 1.2 倍手续费成焦点?

期货配资暗流涌动,年化 16%利息与 1.2 倍手续费成焦点? -

股市巨震后:配资平台转型之路何方?抄底者又将如何行动?

股市巨震后:配资平台转型之路何方?抄底者又将如何行动? -

根据志高机械2024年6月28日提交的招股书申报稿

根据志高机械2024年6月28日提交的招股书申报稿 -

辉煌优配价格涨跌,股民心情几何?股市魅力与挑战全解析

辉煌优配价格涨跌,股民心情几何?股市魅力与挑战全解析 -

股市走牛引燃投资热情,P2P股票配资火爆,是赌博还是盛宴?

股市走牛引燃投资热情,P2P股票配资火爆,是赌博还是盛宴? -

投资者开通融资融券权限需满足的条件及相关拓展资料

投资者开通融资融券权限需满足的条件及相关拓展资料 -

上市房企高杠杆以债养债致资产负债率风险攀新高

上市房企高杠杆以债养债致资产负债率风险攀新高 -

2019年十大股票杠杆渠道整理,股民朋友可参考

2019年十大股票杠杆渠道整理,股民朋友可参考 -

炒股利用杠杆的步骤及注意事项:比例、风险、品种与止损

炒股利用杠杆的步骤及注意事项:比例、风险、品种与止损 -

全民炒股时代来临,股市高歌猛进,股票配资成热门

全民炒股时代来临,股市高歌猛进,股票配资成热门 -

A股市场报复性反弹,场外配资卷土重来,证监会出手整顿

A股市场报复性反弹,场外配资卷土重来,证监会出手整顿 -

股票配资公司官网的标配,资质公示与流程说明助你筛选优质平台

股票配资公司官网的标配,资质公示与流程说明助你筛选优质平台 -

2025年金融市场:融资买入成焦点,是越多越好?深度解析

2025年金融市场:融资买入成焦点,是越多越好?深度解析 -

银行加速财富管理转型,如何借数字化抢占竞争制高点?

银行加速财富管理转型,如何借数字化抢占竞争制高点? -

东莞民间资本借多种渠道涌入A股淘金,股票配资市场乱象丛生

东莞民间资本借多种渠道涌入A股淘金,股票配资市场乱象丛生 -

2023年5·15全国投资者保护宣传日将至,呼玛法院将有何行动?

2023年5·15全国投资者保护宣传日将至,呼玛法院将有何行动?