摘要:大家好,我是小布丁。 老话总说“乱世买黄金,存钱会贬值”,但2026到2030这四年,逻辑彻底反转。 普通家庭最该攥紧的不是黄金、不是房子、不是股票

<配资平台>炒股加杠杆怎么操作?2026-2030现金为王,别碰杠杆

大家好,我是小布丁。

老话总说“乱世买黄金,存钱会贬值”,但2026到2030这四年,逻辑彻底反转。

普通家庭最该攥紧的不是黄金、不是房子、不是股票,而是实打实的现金(含活期存款、随时可赎回的低风险理财)。

这四年,现金比黄金更金贵、更安全、更有用。下面用大白话、真数据、可落地的逻辑,把这件事讲透。

一、时代变了:不再是通胀狂奔,而是“现金逆势升值”

过去20年,大家怕存钱,因为物价年年涨、钱越来越不值钱。

但2026-2030,环境完全不一样——通胀走弱、物价温和、购买力回升。

1. 物价不涨反稳,现金购买力上升

国家统计局数据显示:

- 2026年CPI连续三个季度接近零增长;

- 猪肉稳定在15元/斤左右,新能源车、家电、日用品持续降价。

简单算一笔账:

- 2026年100元能买10斤猪肉;

- 到2030年,大概率能买11-12斤;

- 10万元现金,去年能加满5000公里油,今年能多加1000公里。

不是钱贬值,是钱越来越值钱。

2. “十五五”基调:增速放缓、稳健优先

2026-2030是“十五五”时期,官方给出的年均增速预期在4.8%左右,不再追求高速狂飙 。

对应的货币政策:温和宽松、防通缩、稳物价,不是大水漫灌式通胀 。

一句话:未来四年,现金被通胀“稀释”的风险极低,反而有升值空间。

二、黄金的“神坛”正在摇晃:波动大、变现难、普通人玩不起

黄金是传统避险资产,但2026年开始,它的缺点被无限放大,不再适合普通家庭当“压舱石”。

1. 暴涨暴跌,风险极高

2026年3月,国际金价单日暴跌14.13%,从5400美元/盎司直接跌到4488美元/盎司。

5月更是来回震荡:

- 5月4日:4499美元/盎司;

- 5月7日:反弹至4690美元/盎司,单日涨2.9%。

普通人买黄金,大多是高位接盘、低位割肉,不仅不保值,还可能亏本金。

2. 流动性差,急用钱时“变不出钱”

黄金最大的硬伤:变现难、损耗大、到账慢。

- 金店回收非本店金饰,损耗高达6%-12%;

- 银行投资金条回购,要原始凭证、审核、等1-3天;

- 极端情况(断网、停电、突发危机),黄金不能直接当钱花。

3. 不生息,长期持有等于“躺平”

黄金没有利息、没有分红、没有租金。

100万黄金放四年,还是100万(波动不算);

100万现金放银行活期或低风险理财,至少有2%-3%年化收益。

黄金适合长期战略配置,不适合普通家庭当“应急钱、保命钱”。

三、2026-2030,现金的四大“保命级”优势

1. 绝对流动性:随时能用、秒到账、不打折

现金(含活期)的核心价值:流动性无敌。

- 失业、生病、家里急事:随时取、随时花、不用求人;

- 断网、停电、电子支付瘫痪:只有现金能买东西;

- 看好打折资产(房价跌、股市低位):只有现金能抄底。

2. 本金绝对安全:不亏、不套、不缩水

未来四年,资产波动会很大:

- 楼市:高位回落、二手房难卖、部分城市下跌;

- 股市:震荡加剧、80%散户亏钱;

- 理财:打破刚兑、净值回撤、暴雷风险仍在。

只有现金:本金100%安全,不会亏、不会套、不会缩水。

3. 逆势升值:同样的钱,未来买更多东西

前面算过,物价温和甚至回落,现金购买力上升。

- 2026年10万=10万购买力;

- 2030年10万=11-12万购买力。

持有现金,等于悄悄升值。

4. 掌握主动权:不被债务绑架、不被市场收割

未来四年,最危险的是高负债、高杠杆。

很多人买房背房贷、炒股加杠杆、理财重仓高风险产品。

一旦失业、资产下跌、流动性收紧,直接崩盘。

手里有现金:

- 不用急着卖房还债;

- 不用低位割肉止损;

- 不用求人借钱、看别人脸色。

现金,是普通人的底气和尊严。

四、普通人最容易踩的3个误区,千万别中招

误区1:“钱存银行会贬值,必须投资”

错!2026-2030,不亏就是赚,安全比收益重要100倍。

- 通胀接近零,贬值可忽略;

- 投资亏本金的概率炒股加杠杆怎么操作,远大于赚收益的概率。

误区2:“乱世买黄金,现在局势不稳,必须囤黄金”

错!乱世买黄金,是买“保值”,不是买“投机”。

- 普通家庭囤黄金,大多是跟风投机;

- 金价波动大、变现难,反而容易亏;

- 真正的乱世,现金(硬通货)比黄金更有用。

误区3:“现在不买房,以后更买不起”

错!2026-2030,楼市回归居住属性,不再是增值引擎。

- 人口减少、需求下降、库存高企;

- 房价大概率稳中有降,二手房难卖;

- 手里有现金,2030年买房更便宜、选择更多。

五、2026-2030,普通家庭现金配置实操方案(简单好执行)

1. 现金储备标准:家庭6-12个月生活费

- 单身:3-6个月生活费;

- 两口之家:6-9个月;

- 有孩子/房贷/老人:9-12个月。

2. 现金存放方式:安全+灵活+微收益

- 50%:银行活期/一类卡(随时取、秒到账);

- 30%:货币基金/短期理财(年化2%左右、T+1到账);

- 20%:小额现金(5000-10000元)(放家里,应对断网、停电)。

3. 黄金可以买,但只能当“配角”

- 配置比例:不超过家庭总资产的10%;

- 买实物金条/金豆,别买金饰(溢价高、回收亏);

- 长期持有,别频繁买卖、别投机 。

4. 坚决远离:高负债、高杠杆、高风险投资

- 不追加房贷、不借钱炒股、不买高收益理财;

- 不跟风炒AI、炒币、炒冷门资产;

- 保住本金,比什么都重要。

六、写在最后:2026-2030,活着、稳着、熬着,就是赢家

未来四年,不是赚快钱、赚大钱的时代,而是稳为主、安全第一、现金为王的时代。

黄金再好,是“避险工具”;

房子再大,是“居住属性”;

股票再涨炒股加杠杆怎么操作?2026-2030现金为王,别碰杠杆,是“投机游戏”;

只有现金,是普通人的“保命钱、底气钱、尊严钱”。

2026-2030,请把现金当成你的命。

不是让你不消费、不投资、不买房,而是先保命、再赚钱、再发展。

互动讨论:你现在手里现金储备够6个月生活费吗?你觉得2026-2030,现金和黄金哪个更靠谱?欢迎在评论区聊聊你的看法。

本文仅为公开民生政策信息整理、客观解读与便民实操科普,不构成任何投资建议、理财指导或官方解读。市场有风险,投资需谨慎,具体理财决策请结合自身风险承受能力,咨询专业理财顾问。

随机内容

-

4月25日光大证券融资融券动态受关注,市场风险几何?

4月25日光大证券融资融券动态受关注,市场风险几何? -

A股涨幅称霸全球股市后跳水暴跌,P2P高息保收益成避风港?

A股涨幅称霸全球股市后跳水暴跌,P2P高息保收益成避风港? -

互联网证券专业委员会成立,将引导传统金融转型并探索新商业模式?

互联网证券专业委员会成立,将引导传统金融转型并探索新商业模式? -

首席经济学家圆桌谈:股票杠杆app时代的资产配置,黄金定投25年正回报

首席经济学家圆桌谈:股票杠杆app时代的资产配置,黄金定投25年正回报 -

配资之家 中国日报网版权说明:转载要求、保护及提意见方式

配资之家 中国日报网版权说明:转载要求、保护及提意见方式 -

一直牛配资安全吗?揭秘配资平台跑路内幕

一直牛配资安全吗?揭秘配资平台跑路内幕 -

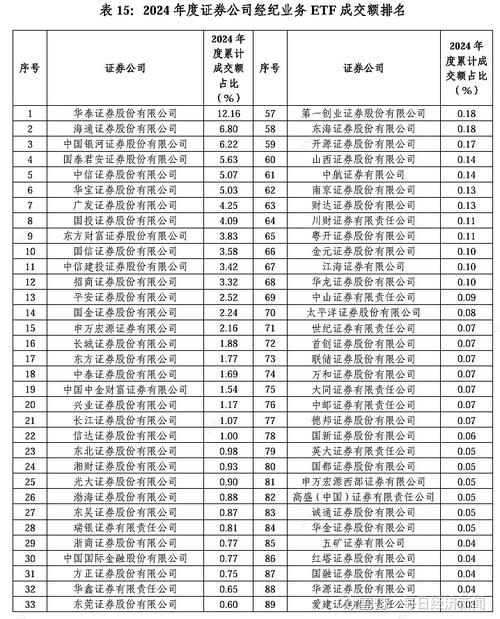

ETF怎么买?跟着买指数,避开个股大坑

ETF怎么买?跟着买指数,避开个股大坑 -

江苏检方通报:8人非法搭建证券场外配资平台,敛财超3.5亿

江苏检方通报:8人非法搭建证券场外配资平台,敛财超3.5亿 -

股市行情好刘先生用股票配资赚得盆满钵满,星投资提盈超百人

股市行情好刘先生用股票配资赚得盆满钵满,星投资提盈超百人 -

期货投资风险警示:警惕非法配资陷阱,保护个人信息安全

期货投资风险警示:警惕非法配资陷阱,保护个人信息安全 -

香港股票配资:放大收益的杠杆投资工具,这些要点需注意

香港股票配资:放大收益的杠杆投资工具,这些要点需注意 -

股票杠杆有风险吗?真实情况是这样的

股票杠杆有风险吗?真实情况是这样的 -

顺势而为:股市稳定盈利的核心法则与实战技巧

顺势而为:股市稳定盈利的核心法则与实战技巧 -

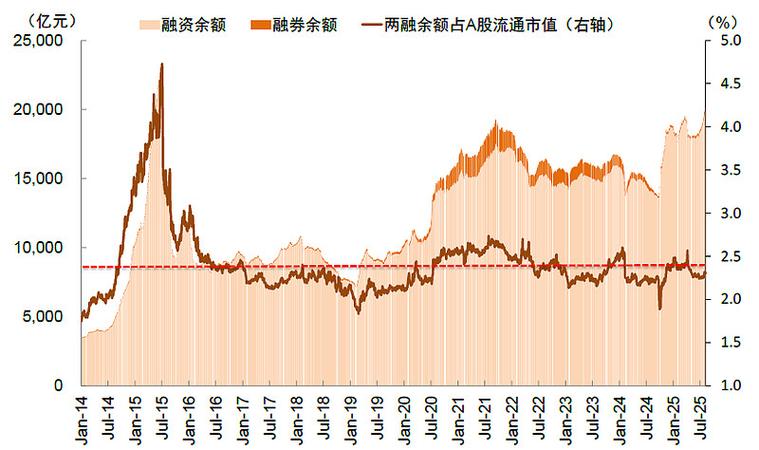

A股飘红杠杆资金疯长,两融规模创新高民间配资火爆

A股飘红杠杆资金疯长,两融规模创新高民间配资火爆 -

炒股加杠杆的平台有哪些?融资融券业务特点及注意事项

炒股加杠杆的平台有哪些?融资融券业务特点及注意事项 -

温州配资炒股火热:资金转手频繁,杠杆自由定

温州配资炒股火热:资金转手频繁,杠杆自由定 -

亿策略客户必看:量化私募收益惨淡,这类产品却逆势大增超70%

亿策略客户必看:量化私募收益惨淡,这类产品却逆势大增超70% -

炒股加杠杆怎么操作?两融余额破纪录,教你跟上这波快钱风潮

炒股加杠杆怎么操作?两融余额破纪录,教你跟上这波快钱风潮 -

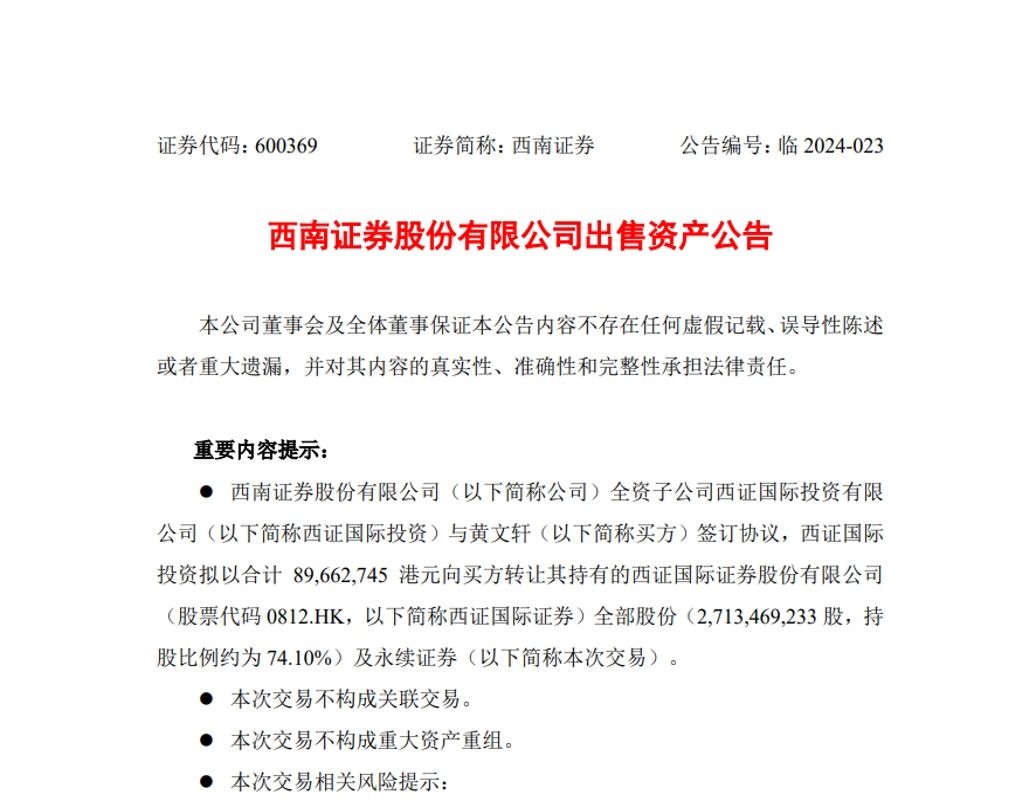

中资券商国际化布局30多年,在港发展分化,西南证券出售股份

中资券商国际化布局30多年,在港发展分化,西南证券出售股份 -

9月20日马永威操纵股价被罚没6989.84万元,曾也被罚

9月20日马永威操纵股价被罚没6989.84万元,曾也被罚 -

最高法明确场外配资合同效力:纳入统一监管,维护金融稳定与市场秩序

最高法明确场外配资合同效力:纳入统一监管,维护金融稳定与市场秩序 -

中成药淘汰赛序幕拉开!大批中成药将退出市场

中成药淘汰赛序幕拉开!大批中成药将退出市场 -

炒股配资必看:巴菲特教你这样选股才不亏钱

炒股配资必看:巴菲特教你这样选股才不亏钱 -

场外配资陷阱多,非法高杠杆藏风险,股民高杠杆配资要警惕

场外配资陷阱多,非法高杠杆藏风险,股民高杠杆配资要警惕 -

2024年十大正规配资平台排名揭晓,优配网与查配网实力几何?

2024年十大正规配资平台排名揭晓,优配网与查配网实力几何?