摘要:A股融资余额突破2.4万亿的“热度”,绝非简单的数字跳动,而是市场情绪、机构动作与资金流向交织的结果。若只看到表面的“赚钱机会”,很容易忽略热闹背后的结构性细节与潜在风险

<配资平台>A股融资余额破2.4万亿热度背后,三维度拆解杠杆潮

A股融资余额突破2.4万亿的“热度”,绝非简单的数字跳动,而是市场情绪、机构动作与资金流向交织的结果。若只看到表面的“赚钱机会”,很容易忽略热闹背后的结构性细节与潜在风险,我们从资金端、机构端、市场端三个维度,把这波“杠杆潮”拆解得更清楚。

一、资金端:散户“怕错过”情绪,催生出18万新增两融账户

这波杠杆资金的涌入,核心驱动力是散户的“FOMO(Fear Of Out,错失恐惧)”情绪,具体可从开户数据、资金流向、操作行为三个细节看出:

- 开户热:半年翻倍,8月单月创纪录:2024年上半年,新增两融账户已达32万户,同比增长110%;到了8月,单月新增直接冲至18万户,同比暴增305%。这意味着,平均每天有近6000个投资者开通两融权限,其中超70%是账户资产在50万-100万的中小散户,他们大多是看到身边人“加杠杆赚钱”后跟风入场。

- 流向偏:紧盯热门板块,集中度飙升:新增的融资资金并非均匀流入,而是扎堆涌向近期热度高的板块。数据显示,8月以来,电子、计算机、新能源三大板块的融资净买入额占比超65%,其中某只AI龙头股的融资余额单周增长超20亿元,散户“追涨”特征明显。

- 操作急:短线交易占比高,杠杆率保守但频率高:虽然多数散户的两融杠杆率控制在1.2-1.5倍(远低于1.8倍的预警线),但交易频率极高——两融账户的日均换手率是普通账户的2.3倍,很多人抱着“赚快钱就跑”的心态,用杠杆做短线波段A股融资余额破2.4万亿热度背后,三维度拆解杠杆潮,反而放大了短期波动风险。

二、机构端:券商“抢份额”竞赛,5家头部券商额度超500亿

券商集体扩融资额度,看似是“满足客户需求”,实则是一场争夺市场份额的暗战,背后藏着清晰的商业逻辑与竞争策略:

- 额度竞赛:头部券商带头冲,中小券商紧跟进:截至9月,浙商证券将融资业务规模从400亿上调至500亿,华林证券在6月和9月两次调高额度,累计增幅达30%,兴业证券、山西证券也纷纷将融资额度上限提高10%-15%。目前已有5家头部券商的融资业务额度突破500亿,整个行业的融资额度总规模已达3.2万亿,较年初增长18%。

- 盈利驱动:利息+佣金双丰收,成券商新增长点:对券商而言,两融业务的利润率极高——融资利率普遍在6.5%-7.5%,而券商的资金成本仅3%-4%,单利差就有3个百分点以上;同时,两融客户的交易佣金率是普通客户的1.5倍。2024年上半年,上市券商的两融利息收入同比增长25%,占营收的比重从15%升至20%,成了仅次于经纪业务的第二大收入来源。

- 风险把控:表面扩额度,实则筛选客户:券商并非“来者不拒”,在扩额度的同时,悄悄提高了开户门槛——部分券商将两融开户的“交易经验”要求从6个月延长至1年,对新开户客户的风险测评等级要求必须是“积极型”及以上,还会对客户的持仓集中度进行限制(单一板块持仓不超过融资额度的50%),既想赚利息,又怕客户爆仓引发纠纷。

三、市场端:看似可控的杠杆,暗藏三个“隐性风险点”

很多人说“现在融资余额占流通市值才2.5%,远低于2015年的4.5%,风险不大”,但只看这一个指标会忽略关键细节,这波杠杆热里藏着三个容易被忽视的风险:

- 交易占比逼近警戒线:两融交易额占比超12%:虽然融资余额的“存量占比”低股票杠杆多少倍,但“流量占比”已很高——最近两周,两融交易额占A股总成交额的比重多次突破12%,最高达到12.8%,而2015年杠杆牛顶峰时的峰值也才15%。这意味着,市场的短期波动越来越依赖杠杆资金,一旦行情回调,杠杆资金的集中平仓会加剧下跌。

- 基本面与资金面背离:企业盈利没跟上:2024年上半年,A股上市公司的净利润同比增长仅5.2%,远低于融资余额20%的增速,资金的“热”与盈利的“冷”形成鲜明对比。目前融资余额排名前20的个股中,有11只的动态市盈率超过50倍,属于“高估值、低盈利”状态,这种靠情绪支撑的上涨,一旦热度退去,很容易“跌回原形”。

- 管理层的“隐形刹车”:监控从未放松:证监会近期已通过窗口指导的方式,要求券商“合理控制两融业务增速”,并加强对“绕标”(通过质押股票等方式变相提高杠杆)行为的监控。同时,交易所每周都会公布“两融余额TOP10个股”的平仓风险预警,一旦某只股票的融资盘占比过高,会及时向券商和投资者提示风险,这相当于给杠杆热装了“安全阀”,但也意味着,一旦风险累积,调控随时可能加码。

给普通投资者的细化建议

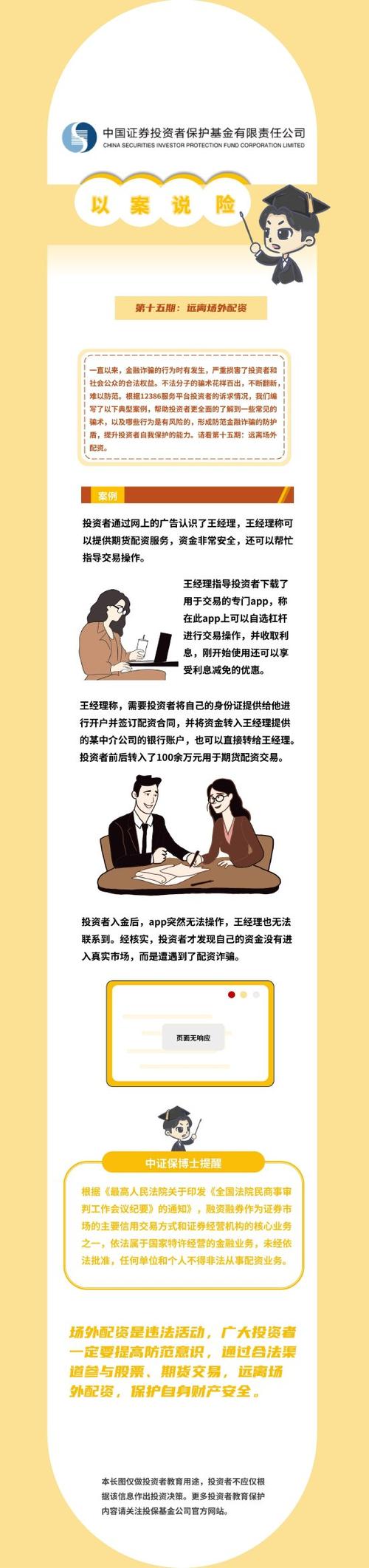

1. 不碰“三类杠杆”:不要参与场外配资(杠杆率超3倍,非法且无保障)、不要用信用卡/消费贷炒股(资金成本高,一旦亏损影响征信)、不要满仓加杠杆(预留至少30%的现金应对回调)。

2. 用“小杠杆”做“大研究”:如果确实想参与两融,建议杠杆率控制在1.2倍以内,且只用于配置基本面稳定的个股(如连续3年净利润增长超10%、股息率超3%的标的),把杠杆当成“优化仓位”的工具,而非“赌一把”的筹码。

3. 盯紧“两个信号”:一是两融交易额占比是否持续超15%(警戒线),二是管理层是否出台收紧两融的政策(如提高融资利率、降低担保比例),一旦出现这两个信号,立即降低杠杆仓位。

个人观点仅供参考

随机内容

-

2015年11月6日证监会新闻发布会内容全解读

2015年11月6日证监会新闻发布会内容全解读 -

长城配资 公安部统一指挥!多地打击非法配资,刑事拘留56人涉案超30亿

长城配资 公安部统一指挥!多地打击非法配资,刑事拘留56人涉案超30亿 -

股票配资市场新面貌:六成新面孔涌现,传播渠道有变

股票配资市场新面貌:六成新面孔涌现,传播渠道有变 -

惊险!差点将15万积蓄投入炒股项目,民警紧急止损

惊险!差点将15万积蓄投入炒股项目,民警紧急止损 -

富时罗素A50期指交易时间是怎样的?如何从涨幅榜选好股?

富时罗素A50期指交易时间是怎样的?如何从涨幅榜选好股? -

炒股配资行情 多位投资者股票账户异常,记者探访金某星办公点却遇波折

炒股配资行情 多位投资者股票账户异常,记者探访金某星办公点却遇波折 -

配资交易的风险管理:预警线、平仓线及收益情况详解

配资交易的风险管理:预警线、平仓线及收益情况详解 -

毕马威王立鹏谈股权质押等问题,不能因风险高就否定

毕马威王立鹏谈股权质押等问题,不能因风险高就否定 -

亿腾医药通过港交所主板上市聆讯,核心产品与销售网络成看点

亿腾医药通过港交所主板上市聆讯,核心产品与销售网络成看点 -

2015年股灾期间14起场外配资违法案完成听证进入复核阶段

2015年股灾期间14起场外配资违法案完成听证进入复核阶段 -

A股牛气冲天成交量破万亿,场外配资死灰复燃,投资者需警惕

A股牛气冲天成交量破万亿,场外配资死灰复燃,投资者需警惕 -

2025年2月24日浙江证监局披露某期货公司分公司负责人非法配资监管措施

2025年2月24日浙江证监局披露某期货公司分公司负责人非法配资监管措施 -

资本市场尽显人性!股票市场作死行为之首——加杠杆你了解吗?

资本市场尽显人性!股票市场作死行为之首——加杠杆你了解吗? -

东莞股票配资平台 我国经济向好但部分企业困难,多举措助企应对挑战

东莞股票配资平台 我国经济向好但部分企业困难,多举措助企应对挑战 -

上海原油期货筹备进展顺利,年内有望冲刺上市,配套政策待落实

上海原油期货筹备进展顺利,年内有望冲刺上市,配套政策待落实 -

各地重拳整治场外配资,仍有不少高杠杆平台活跃市场

各地重拳整治场外配资,仍有不少高杠杆平台活跃市场 -

老虎证券、富途控股调整境内业务,存量客户不受影响

老虎证券、富途控股调整境内业务,存量客户不受影响 -

证监会曝光8大场外配资案例 提醒投资者远离违法活动保护财产安全

证监会曝光8大场外配资案例 提醒投资者远离违法活动保护财产安全 -

证监会联合公安部严厉打击场外配资违法活动 保护投资者合法权益

证监会联合公安部严厉打击场外配资违法活动 保护投资者合法权益 -

鑫东财配资平台:全方位解析期货投资机会与风险管理技巧

鑫东财配资平台:全方位解析期货投资机会与风险管理技巧 -

足不出户秒开配资在线账户!体验杠杆交易新玩法?风险须知在此

足不出户秒开配资在线账户!体验杠杆交易新玩法?风险须知在此 -

炒黄金必知的止损操作、量力而行及顺势操作要点

炒黄金必知的止损操作、量力而行及顺势操作要点 -

稳拿证券 资本市场稳运行意义重大,关乎经济大局与投资者利益

稳拿证券 资本市场稳运行意义重大,关乎经济大局与投资者利益 -

最高法明确证券交易加杠杆红线,全国法院民商事审判工作会议纪要发布

最高法明确证券交易加杠杆红线,全国法院民商事审判工作会议纪要发布 -

武汉市民合伙炒股赔光!法院认定炒股协议因场外配资无效?

武汉市民合伙炒股赔光!法院认定炒股协议因场外配资无效?